일반 수입세금계산서 tga 세금계산서,수입계산서,무역,수입,유산스 usance

페이지 정보

본문

> 차례..

제목을 클릭해서 이동해보세요

정산서등 자료 수취부가가치세의 신고

일반전표 입력

미착품대체분개

수입대금지급거래

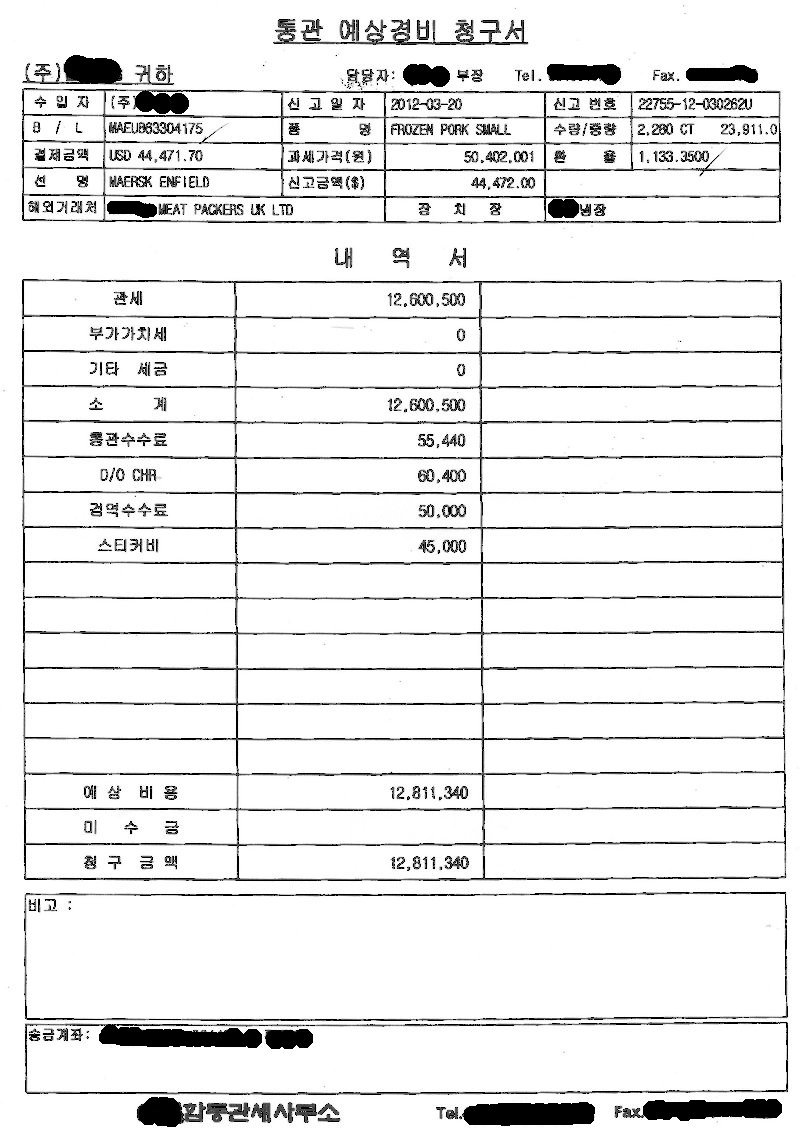

정산서샘플

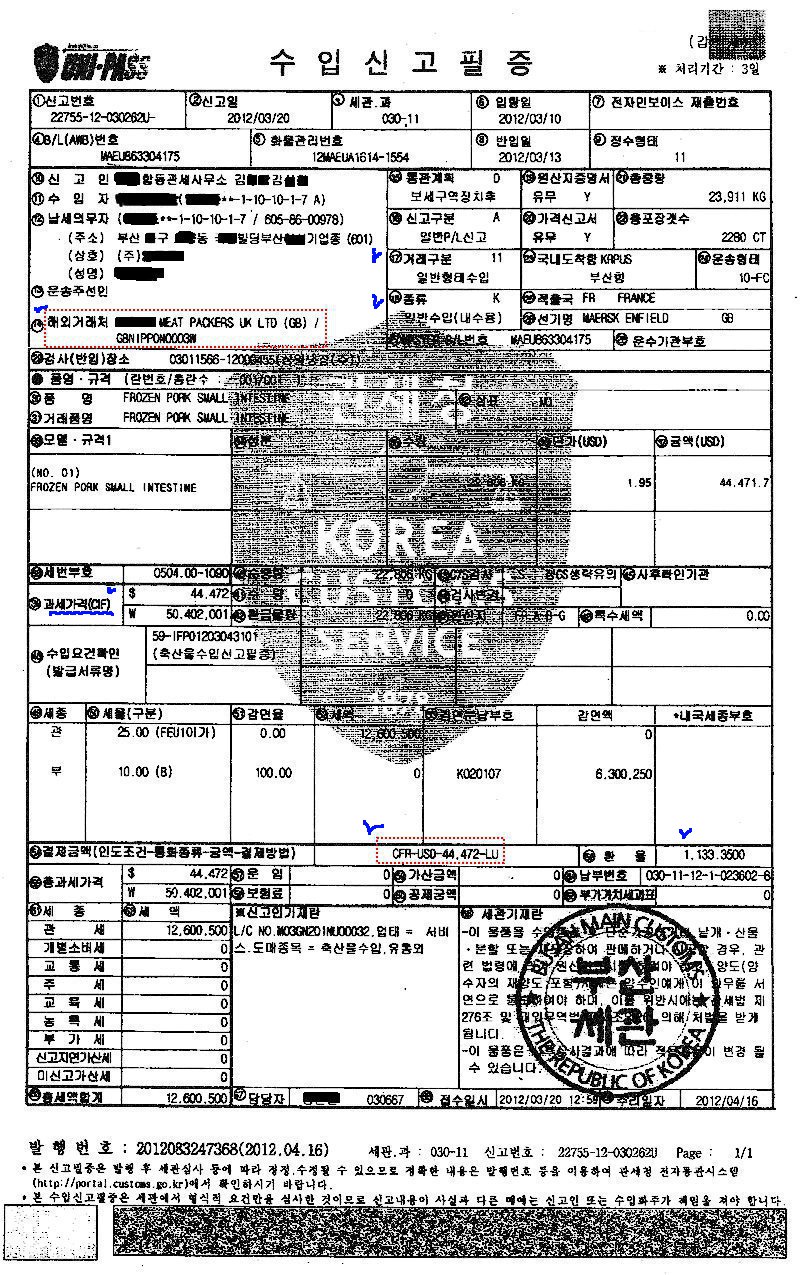

수입신고필증

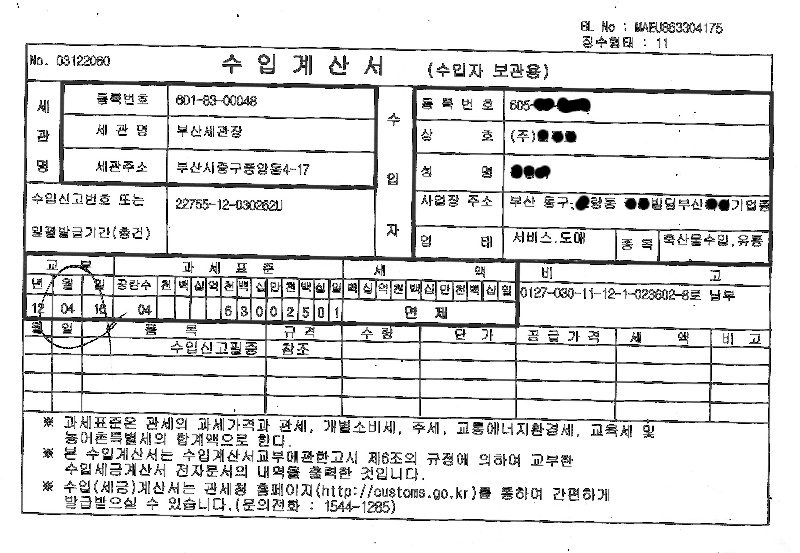

수입계산서

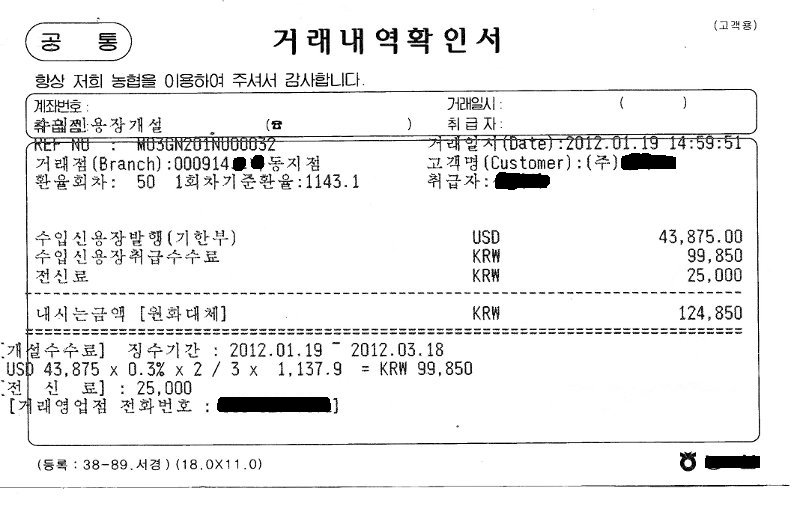

금융서류

정산서

정산서를 분리하지 말고 있는대로 분개 및 기장을 하는 것이 관리상 편하다.

보통 정산서는 수입대행업체로부터 받기 때문에 외화송금내역이 첨부되어 있지 않음으로 거래처에 요구해서 정산서에 외화송금서류까지 첨부해서 달라고 요청하면 기장에 용이하다.

그리하면 정산서에 아래의 서류들이 첨부되게 된다.

- 정산서(부가가치세 및 통관수수료등 통관비요 요약청구서)

- 수입세금계산서

- 수입신고필증

- 기타 수입관련 통관비용 및 작업비등과 관련한 세금계산서 및 입금표

- 외화송금자료 (별도로 정산서에 첨부해 달라고 요구)

부가가치세신고

편의상 수입(세금)계산서 일자로 매입매출전표에서 입력

| 번호 | 구분 | 일자 | 분개 | 비고 |

| 1 | 수입세금계산서 | 수입(세금)계산서일자 | 부가세대급금 / 현금등 or "분개없음" | " 세관장은 실제거래처가 아님" 수입에 관한 신고을 하는 관할관청 |

| 2 | 수입계산서 | "분개없음" | ||

| 3 | 세금계산서(기타 수입통관 관련) | "분개없음" | 실제거래처임 기장의 편의를 위해 일반전표에서 기록하기 위해 |

* 원칙은 각 증빙종류별 거래일자로 입력하는 것이 원칙이겠으나,

관리상 너무 복잡해짐으로 통일하는 것이 관리상 용이

일반전표입력

편의상 수입(세금)계산서 일자로 일반전표에서 입력

| 번호 | 구분 | 일자 | 분개 |

| 1 | 상품(미착품) 분개 | 수입(세금)계산서일자1) | 미착품 / 외상매입금

* 금액 = 외화금액2) x 수입일자 기준환율3) 미착품(or 상품) / 현금(or 선급금) 실제금액 = 외화금액 x 실제 매입시 환율3) |

| 2 | 기타 관세 및 통관부대용 | 미착품(관세외) / 현금 부가세대급금 정산서를 기초로 1건 또는 관리편의상 간략하게 구분하여 기재한다. |

1) 원칙상 상품거래의 경우는 거래조건에 따른 인도일을 적용하는 것이 원칙이겠으나,

소규모업체 관리편의상 누락되지 않는게 중요함으로 거래일자 통일하는 것이 좋음

2) 외화금액수입신고상 결제조건에 기재된금액이며, 변동될 경우 변경신고를 한 외화

3) 기준환율일반적으로 기준환율'재정환율을 적용하며, 사전에 송금한 경우는 송금했을 때의 실제지급액이 있음으로 환율을 고민할 필요가 없으며 실제환율을 참고로 부기해주면 된다.

(1) 수입상품등에 대한 분개

| 차변 | 미착품 | 49,799,745 | 대변 | 외상매입금1) 선급금2) | 49,799,745 - |

1) $44,472 x @1,119.8 = 49,799,745

2) 실제 선 지불한 금액을 기재하고 적요란에 외화금액 실제 매입시 환율을 기재한다.

(2) 기타 관세등 수입통관비용등 분개

| 차변 | 미착품(정산명세서) 부가세대급금(정산명세서) 미착품(정산명세서외 지출분) 지급수수료 (은행수수료등)1) | 12,806,300 5,040 453,490 192,090 | 대변 | 현금 | 13,456,920 |

1) 은행수수료 124,850(신용장개설) + 67,240(적하공제) = 192,090

회사의 창고등에 입고되었을 때 미착품을 상품으로 대체하는 분개를 한다.

또는 결산시에 한번에 대체할수도 있으리라 판단됩니다.

| 차변 | 상품'원재료등 | 63,059,535 | 대변 | 미착품1) | 63,059,535

|

1) 49,799,745 + 12,806,300 + 453,490 =63,059,535

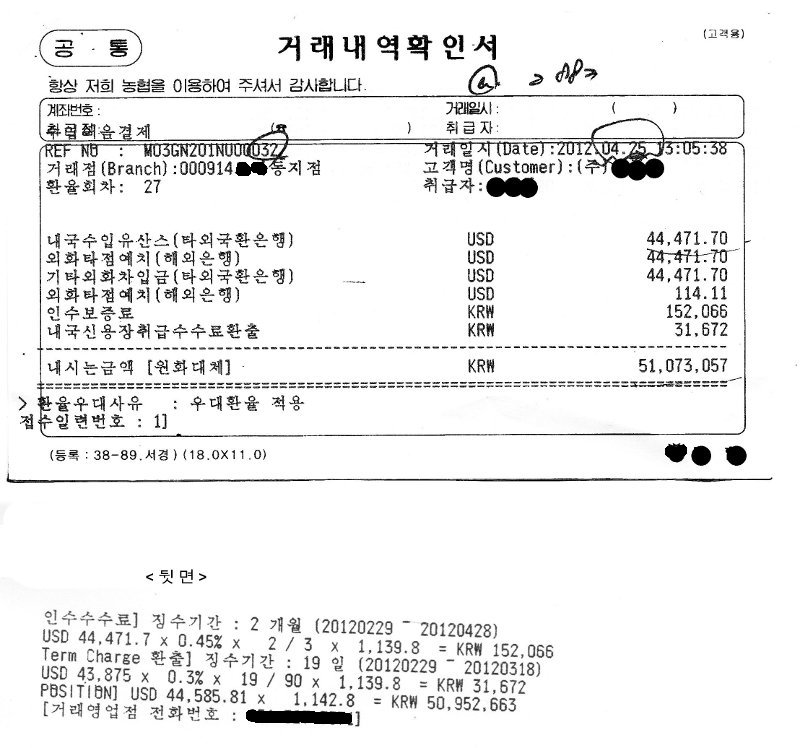

수입대금 지급거래 분개

거래일 이후 송금한 경우에 인식해야 할 분개임

| 차변 | 외상매입금1) 상품 3) 외 환 차 손4) 지급수수료 5) | 49,799,745 130,404 1,022,514 120,394 | 대변 | 현금'예금2) 외환차익 | 51,073,057 |

1) 당초계상금액을 그대로 이기하고 당초 외화및 당초 인식일 환율을 적요란에 기재함

2) 실제지급액(외화 , 실제환율을 기록) $44,585.81 x @1,142,8 =50,952,663 + 120,394(수수료)

3) $114.11 x @1,142.8 = 130,404

4) $44,471.7 x @1,142.8 - 49,799,745 =1,022,514

5) (152,066 - 31,672)

6) 사전에 송금한 경우에는 분개가 없으며,

거래일 이후 송금한 경우에도 거래인식시 실제지불한 환율로 입력한 경우에도 분개가 필요없음

아래와 같이 단순하게 처리해도 무방하리라 보인다.

| 차변 | 외상매입금 외 환 차 손 지급수수료 | 49,799,745 1,152,918 120,394 | 대변 | 현금'예금 외환차익 | 51,073,057 |

아래는 더 단순하게 회계처리해 보았다..

| 차변 | 외상매입금 외 환 차 손 | 49,799,745 1,273,312 | 대변 | 현금'예금 외환차익 | 51,073,057 |

정산서

일반적으로 정산서는 포워딩(forwarding;운송)회사 또는 관세사사무실에서 수입통관업무를 대행하고 정산및 대금청구시 작성한다.

수입신고필증

수입신고필증은 아래와 같다.

과세가격은 아래와 같습니다.

- 수입과세가격 : CIF

- 수출신고가격 : FOB

인도조건을 아래와 같습니다.

- EXW : Ex Works 공장인도조건

- FOB : Free on board 본선인도조건

- CFR : Cost & freight 운임포함인도조건

- C I F : Cost, Insurance & Freight 운임‘보험료포함 인도조건

- DDU : Delivered Duty Unpaid 정목적지 관세미지급 인도조건

- DDP : Delivered Duty paid 최종도착지 인도조건

결제방법은 아래와 같습니다.

편의상 1~4까지는 어음거래로 판단하며되고,

단지 신용장 거래는 어음거래인데 은행이 보증을 선 어음거래로 판단하면 이해의 편의상 좋을 것 같다.

아래부터는 이해의 편의상 현금 및 은행송금거래로 이해하면 된다.

CD : 사후 또는 동시 송금방식(COD, CAD)COD (Cash On Delivery : 상품인도 결제방식, Cash Against Documents (서류인도결제방식) TT : 단순송금방식(T/T, M/T) Telegraphic transfer LH : 분할영수(지급)방식 PT : 임가공지급방식의 위탁(수탁) 가공무역 WK : 계좌이체(상호계산방식) GO : 기타 유상거래

GN : 무상거래

banker's usance L/C 와 shipper's usance L/C의 차이

usance 일반적으로 무역결제에 있어서 어음의 지불기한을 의미

sipper's usance 수출자가 신용을 제공하며 이자부담

banker's usance 매입은행 결제은행에서 신용을 제공하고 수입자가 이자부담

수입계산서

수입(세금)계산서 공급가액 = 관세과세가액(CIF) + 관세 +개별소비세 등

공급가액은 실제수입대금을 조정한 관세과세가격에 관세등을 더하여 계산함으로

실제 수입대금에 관세를 더한가격과 유사하지만 실제 수입결제금액이 아니다.

따라서 부가가치세등에 대한 분개외에 수입거래에 대한 분개대상은 아니다.

금융비용 신용장개설

외상매입금 수입어음결제

- 이전글체크리스트법인세2012 12.08.03

- 다음글체크리스트 법인세2011년 귀속 12.07.12

댓글목록

ikwon2님의 댓글

ikwon2 아이피 (119.♡.100.245) 작성일ikwon2님의 댓글

ikwon2 아이피 (119.♡.100.245) 작성일

관세청에 검색

수입통관사무처리에관한고시

수입신고필증 작성요령

통계부호

수출신고필증http://blog.daum.net/a9233104/258